La quarta edizione di Marca Fresh, il salone dedicato all’ortofrutta presente all’interno di Marca 2024, la fiera dedicata alla marca del distributore, si apre con un convegno dedicato ai nuovi paradigmi di acquisto e consumo nell’ortofrutta. A confrontarsi, dopo la presentazione dell’analisi sulle principali novità sul fronte consumo fatta da Salvo Garipoli, direttore di SGMarketing, sono stati alcuni tra i protagonisti della gdo italiana che hanno tracciato un bilancio dell’annata appena conclusa.

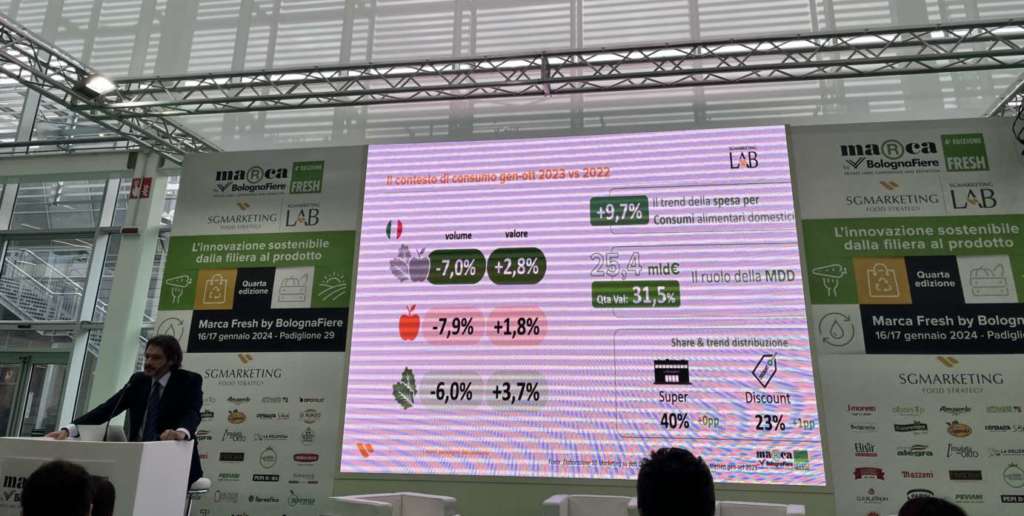

Claudio Scalise, managing partner della società, ha introdotto l’argomento delineando il preoccupante scenario dell’ortofrutta italiana dell’ultimo anno caratterizzato da difficoltà produttive e numeri in costante calo a causa dell’inflazione. “Oltre ad un ridimensionamento dei volumi complessivi, con un – 7% a volume, abbiamo assistito, secondo i dati The European House Ambrosetti per Marca, ad un aumento della fascia low cost dell’offerta e ad un leggero ridimensionamento anche per la fascia premium della Mdd” commenta Scalise.

Claudio Scalise, managing partner della società, ha introdotto l’argomento delineando il preoccupante scenario dell’ortofrutta italiana dell’ultimo anno caratterizzato da difficoltà produttive e numeri in costante calo a causa dell’inflazione. “Oltre ad un ridimensionamento dei volumi complessivi, con un – 7% a volume, abbiamo assistito, secondo i dati The European House Ambrosetti per Marca, ad un aumento della fascia low cost dell’offerta e ad un leggero ridimensionamento anche per la fascia premium della Mdd” commenta Scalise.

Frutta e verdura godono di un vissuto positivo

Frutta e verdura godono di un vissuto positivo

Tocca a Salvo Garipoli, direttore SGMarketing, presentare la ricerca consumer condotta da SGMarketing su un campione di 1.000 responsabili acquisto e consumatori di frutta e verdura rappresentativi della popolazione nazionale. L’obiettivo è di indagare il vissuto del consumatore, le abitudini di acquisti, i trend e i nuovi stili di consumo per individuare i fattori di innesco utili a sostenere e valorizzare la categoria che nonostante le dinamiche regressive sul fronte degli acquisti gode ancora di un vissuto positivo.

Frutta e verdura fresche sono alla base dell’alimentazione poiché hanno una frequenza di consumo settimanale tra le più alte. Siamo di fronte ad un consumo abituale e consolidato. (Frutta fresca 5,6 volte alla settimana, verdure fresche 5,1, frutta secca 2,4 e legumi secchi 2,0).

In tale contesto, la categoria conferma il proprio ruolo di attrazione e di distintività per i Retailer, anche in considerazione del fatto che la gdo rappresenta il luogo di acquisto preferenziale per i consumatori, il 60% per i principali, 82% cumulati. Il canale tradizionale raggiunge il 57%, il produttore diretto 26% e l’on-line 4%. Il consumo è prettamente a casa (94%), seguito dall’ufficio (24%).

Frutta e verdura fanno bene e piacciono al consumatore

Le motivazioni principali che elevano il percepito della categoria sono da ricercare nella doppia valenza riconosciuta alla stessa in relazione al benessere e al gusto. In pratica, l’ortofrutta fresca piace perché “è salutare” (per il 77% del campione) ed “è un piacere gustarla” (per il 44% del campione), due elementi rilevanti in rapporto al consumo alimentare.

A guidare gli acquisti: la stagionalità, l’origine italiana e l’aspetto del prodotto assieme al prezzo, non èil fattore principale. Aumentano i luoghi di acquisto e di fruizione della categoria, in particolare il ruolo dei canali fuori casa, segno del consolidarsi di stili di vita che destrutturano il pasto anche se il consumo rimane prettamente legato alle mura domestiche (94%), seguito dall’ufficio (24%), dai luoghi ricreativi (7%) e da on the go (7%).

Il 71% del campione acquista cibo almeno una volta alla settimana presso canali della ristorazione e, nel 54% dei casi, è presente la verdura nella pietanza, nel 35% è presente frutta. Una parte di questi acquisti è cibo da asporto quindi verrà consumato in grande parte a casa oppure in ufficio.

I tre profili del consumatore

Secondo la ricerca emergono tre profili di consumatori: l’Essenziale, che con il 44%, rappresenta la pancia del mercato. Siamo di fronte ad un consumatore che privilegia il consumo di ortofrutta sfusa, ed il cui acquisto è guidato in maniera prioritaria dalla stagionalità, dall’origine, dall’aspetto e con la variabile prezzo che riveste un ruolo maggiormente importante rispetto alla media. Il canale di acquisto preferenziale è quello della gdo e il consumo è prettamente domestico.

Segue il consumatore Responsabile che pesa per il 30%. Privilegia la possibilità di selezionare il prodotto sulla base delle proprie esigenze (ortofrutta I gamma sfusa), con un’attenzione spiccata per la stagionalità e alla provenienza, e che fa del territorio e del localismo variabili elettive. Diversifica i luoghi di acquisto e frequenta maggiormente il canale tradizionale, fruttivendoli e mercati rionali. L’età è superiore ai 55 anni.

Segue il consumatore Responsabile che pesa per il 30%. Privilegia la possibilità di selezionare il prodotto sulla base delle proprie esigenze (ortofrutta I gamma sfusa), con un’attenzione spiccata per la stagionalità e alla provenienza, e che fa del territorio e del localismo variabili elettive. Diversifica i luoghi di acquisto e frequenta maggiormente il canale tradizionale, fruttivendoli e mercati rionali. L’età è superiore ai 55 anni.

Infine l’Innovativo che si presenta come il profilo più dinamico e contemporaneo nelle scelte. Aperto anche ai prodotti a valore aggiunto come la “IV e V gamma”, acquista in gdo e in maniera più consistente nei canali online. Ha un’età compresa tra i 18 e i 35 anni, con una quota di uomini mediamente più alta. Per questi consumatori l’attenzione al valore della sostenibilità è maggiore, mentre è realtivo il ruolo del prezzo. Il consumo fuori casa è superiore alla media.

Per sostenere profittevolmente la categoria ed i consumi risulta strategicamente rilevante per produzione e distribuzione riuscire ad intercettare, attraverso azioni di promo-comunicazione e scelte assortimentali oculate, le esigenze di questi tre profili di buyer.

Il punto di vista della gdo

Alla tavola rotonda a cui hanno partecipato Claudio Mazzini (responsabile commerciale settore freschissimi Coop Italia), Carmelo Carriero (responsabile freschissimi Mdd Crai), Michele Sabatini responsabile acquisti deperibili presso Magazzini Gabrielli sono stati affrontati i principali nodi del settore. I protagonisti hanno evidenziato le difficoltà dell’ultimo anno legate al calo dei consumi e alla produzione e hanno richiesto più efficienza e aggregazione per il settore.

Michele Sabatini ha parlato di un centro sud in controtendenza rispetto al dato nazionale: “Abbiamo segnato un 11% in più a valore e 3,7% in volume. Nel settore ha inciso l’inflazione, senza dimenticare che si è dovuto rincorrere il prodotto, spesso non reperibile” specifica Sabatini. Tutti sono concordi sul fatto che il 2023 sia stato uno spartiacque da punto di visto produttivo. Ora bisogna capire se è stato un’anomalia o l’inizio di un cambio dal quale non si torna più indietro”.

tra sfuso premium e ready-to-eat #Repartofresh")

{kind=link}