Il comparto agrumicolo dell’emisfero Sud si prepara alla stagione 2026 con segnali contrastanti: calano i volumi complessivi, in particolare per le arance, ma continua l’espansione delle esportazioni. Una dinamica che riflette tensioni strutturali tra disponibilità di prodotto, costi e consumi ancora incerti.

Produzione in flessione, ma non uniforme

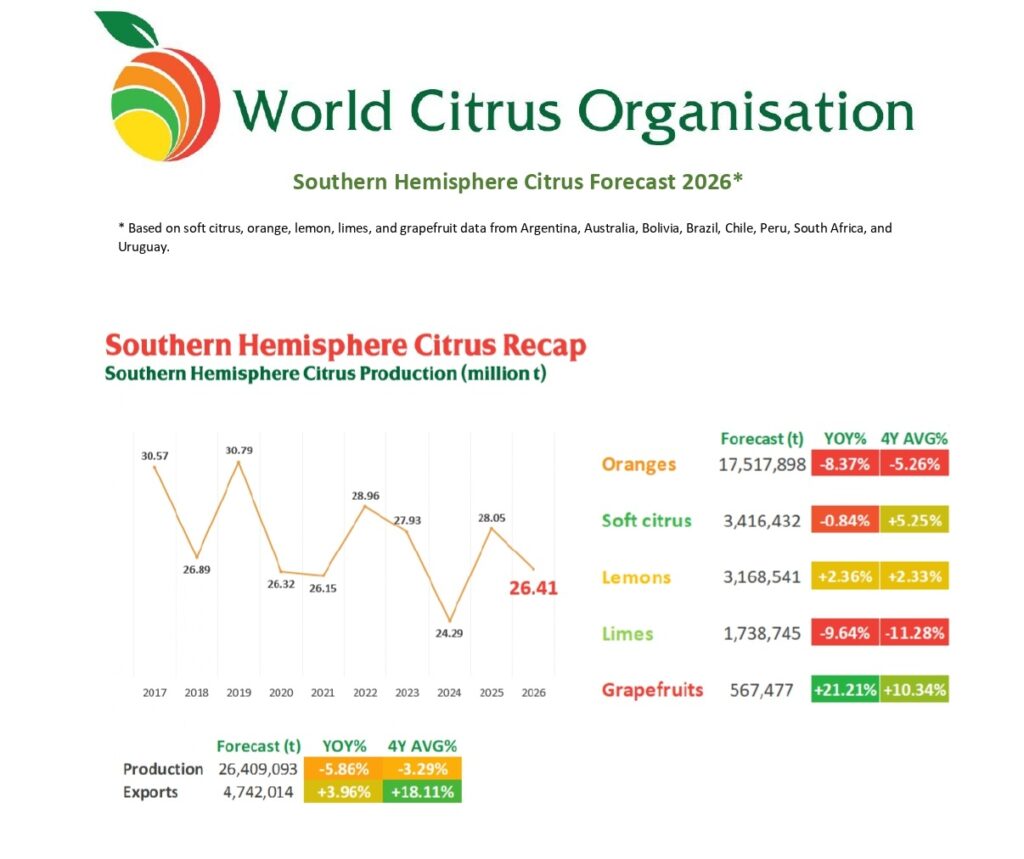

La stima preliminare indica una produzione complessiva di 26,4 milioni di tonnellate, in calo del 5,86% rispetto al 2025. La contrazione è trainata in particolare dalle arance (-8,37%), che rappresentano la quota principale del comparto, mentre anche lime (-9,64%) e soft citrus (-0,84%) registrano variazioni negative.

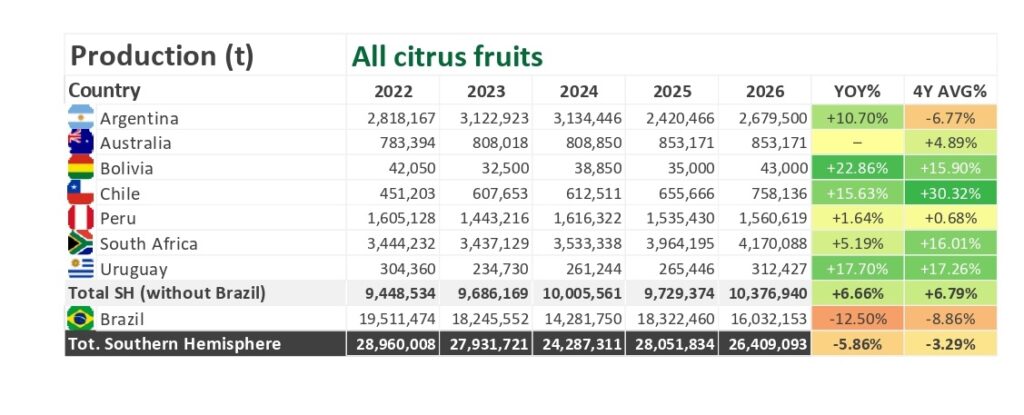

In controtendenza, limoni (+2,36%) e soprattutto pompelmi (+21,21%) mostrano segnali di crescita, evidenziando una riconfigurazione interna del mix produttivo. A livello geografico, il calo è fortemente influenzato dal Brasile (-12,5%), mentre altri Paesi come Sudafrica e Cile mantengono trend positivi.

Export in crescita sostenuto da fattori esogeni

Nonostante la contrazione produttiva, le esportazioni sono previste in aumento del 3,96%, raggiungendo 4,74 milioni di tonnellate. Questo andamento conferma una crescente vocazione internazionale del settore, ma non necessariamente un rafforzamento della domanda globale.

Il boom commerciale osservato nel 2025 è stato infatti legato in larga parte alla ridotta offerta nel bacino mediterraneo, più che a un incremento strutturale dei consumi. Per il 2026 gli operatori sono chiamati a un approccio più prudente, soprattutto nei mercati europei e mediorientali, dove i driver della domanda restano incerti.

Costi, geopolitica e governance: le variabili critiche

Il settore deve confrontarsi con fattori esterni sempre più rilevanti. La crisi in Medio Oriente incide sui costi logistici e sulla disponibilità di input agricoli, in particolare fertilizzanti, comprimendo i margini lungo la filiera.

Parallelamente emerge la necessità di una maggiore coordinazione internazionale. In questo contesto, il ruolo della governance di settore si rafforza, con strumenti condivisi di raccolta dati e piattaforme di confronto tra operatori che diventano essenziali per affrontare volatilità e rischi.

Il quadro complessivo resta quindi complesso: crescita commerciale e contrazione produttiva convivono, delineando un mercato sempre più dipendente da fattori globali e meno prevedibile nelle sue dinamiche di breve periodo.

{kind=link}