di Salvo Garipoli – SGmarketing

Con un giro d’affari di circa 834 milioni di euro e un volume di prodotto commercializzato pari a 72.000 tonnellate nel 2018, la frutta secca si conferma settore di riferimento per il mondo dell’ortofrutta e del food in generale.

Assommando benessere e piacere di gusto, tale categoria, infatti, nel vissuto del consumatore incorpora i principali driver dell’alimentare.

Una crescita sostenuta che in questi anni ne ha trainato la rilevanza in reparto e che sembra segnare il passo se si guarda alle categorie tradizionali (-1,9% a valore e -2,9% a volume, fonte Iri) rispetto ad una dinamica più che positiva dei segmenti a più alto valore aggiunto, quali i mix rilevati in crescita del 9,6% a valore. Tutti elementi supportati dalle evidenze dell’analisi consumer targata Sgmarketing presentata nel corso del primo International Forum a Tuttofood il 6 maggio, attraverso cui si è sondato, in modalità Cawi (Computer Assisted Web Interview), sentiment, vissuto e percepito di 1.000 responsabili acquisto e consumatori di frutta secca in gdo. Quattro le aree di interesse emergenti dallo studio.

Tutti elementi supportati dalle evidenze dell’analisi consumer targata Sgmarketing presentata nel corso del primo International Forum a Tuttofood il 6 maggio, attraverso cui si è sondato, in modalità Cawi (Computer Assisted Web Interview), sentiment, vissuto e percepito di 1.000 responsabili acquisto e consumatori di frutta secca in gdo. Quattro le aree di interesse emergenti dallo studio.

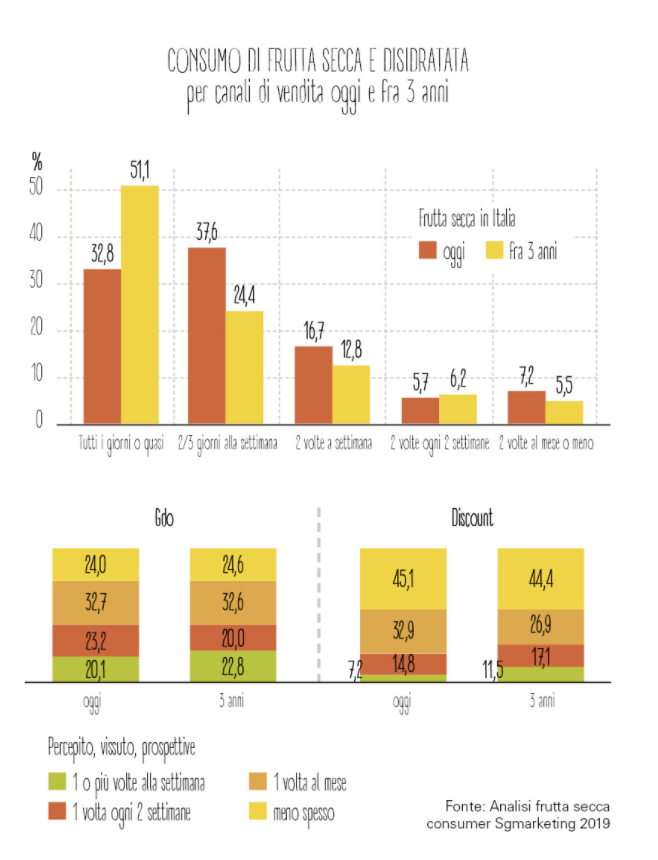

1. La frutta secca è di fatto destinata a diventare parte integrante del pasto quotidiano nazionale

In un contesto di mercato in cui la domanda prova a qualificare in chiave flexitariana la propria dieta quotidiana, la frutta secca, nel percepito del consumatore continua a mantenere un invidiabile appeal. Nel percepito degli intervistati il futuro a tre anni disegna un sostenuto aumento delle frequenze di consumo quotidiane dei nut soprattutto in relazione alla disidratata e a quelle categorie a maggior valore aggiunto quali i mix e le barrette.

Oltre il 75% del campione intervistato dichiara che si accosterà alla categoria grazie ad un consumo di almeno 2 volte a settimane, con una penetrazione relativa a frutta disidrata e mix che sfiorerà il 70% dei consumatori di frutta secca nazionali grazie all’affermarsi di occasioni di consumo sempre più extra-domestiche.

2. Il salutismo e il gusto sostengono in maniera trasversale il posizionamento relativo delle differenti categorie merceologiche

La frutta secca incarna due caratteristiche solo apparentemente ossimoriche dell’alimentare quali il salutismo e l’edonismo, driver che sostengono un processo di consumo appagante e privo di frustrazioni. Guardando i singoli segmenti emerge chiaro come per la frutta a guscio il piacere di gusto (35,5% delle motivazioni di acquisto rilevate) si completa con il tema della garanzia di benessere (34,1%) in chiave di energetica (7%).

Per quanto riguarda la frutta disidratata l’elemento salutistico pari al 30,7% fa il paio con il piacere di gusto (29,2%) e si completa con la praticità del consumo (10%). Quest’ultimo connotato associato alla versatilità (rispettivamente pari al 7,8% e 12,6%) costituisce l’ossatura della categoria dei mix vissuta in maniera più consistente delle altre, quale espressione del gusto (32,1%) e della ricerca di well-being quotidiano (26,4%). Lo sviluppo della categoria, nel complesso, è trainato dai prodotti a più alto valore aggiunto in grado di mixare livelli di servizio sempre più a misura del sé con l’esperienza di consumo.

3. La comunicazione è alla base del processo di scelta, acquisto e consumo

Di fronte a un’ampia e profonda architettura assortimentale quale è quella garantita dalla produzione e gestita in reparto dalla gdo (sulle grandi superfici si superano le 300 referenze in continuativo), il consumatore rischia di cadere nella trappola della troppa scelta.

Risulta strategicamente rilevante qualificare, a partire dal packaging, gli elementi di approfondimento informativo; dalle connotazioni agricole (origine su tutto), all’apporto valoriale associato al gusto e alla salubrità, tutto deve essere funzionale a guidare lo shopper in e off store in maniera consistente.

4. La moderna distribuzione si conferma il luogo preferenziale in cui assecondare le contemporanee esigenze di premiumness e convenienza

Pur in presenza di una categoria dalla lunga shelf-life che si presta allo stockaggio domestico, il campione manifesta una propensione all’acquisto in moderna distribuzione, orientato prospetticamente sull’area dell’acquisto settimanale trasversalmente ai differenti format distributivi inclusi discount e dettaglio specializzato.

Il punto di vendita, attraverso la valorizzazione della categoria, conferma il proprio ruolo di piattaforma relazionale, luogo strategicamente rilevante per sperimentare soluzioni a portata di shopper in chiave category all’interno del reparto ortofrutta, cuore dinamico dello store, immagine diretta del posizionamento d’insegna.

Nel contesto delineato, risulta sempre più rilevante, da un lato, essere capaci di proporre soluzioni-pasto e snack sempre più a misura del “sé” utili a garantire un’esperienza di consumo appagante e sempre più de-strutturata. Dall’altro, sul fronte della relazione con il cliente, è fondamentale presidiare il tono delle informazioni di prodotto votandole sempre di più all’edutainment e al coinvolgimento del consumatore finale fuori e dentro il punto di vendita.

La formula “LAB” ideata da SGMarketing

Sgmarketing, che ha nella propria mission il sostegno all’evoluzione delle aziende e dei mercati del freschissimo, ortofrutta in primis, si presenta, come nel caso della I° edizione dell’International Nut Forum, con il proprio modello di approfondimento consulenziale SGMarketing Lab. Un format che, attraverso la condivisione dello scenario di mercato supportato da ricerche trade e consumer e testimonianze nazionali e internazionali, è in grado di guidare gli attori delle filiere agroalimentari nel percorso di sviluppo del mercato che evolve.

{kind=link}