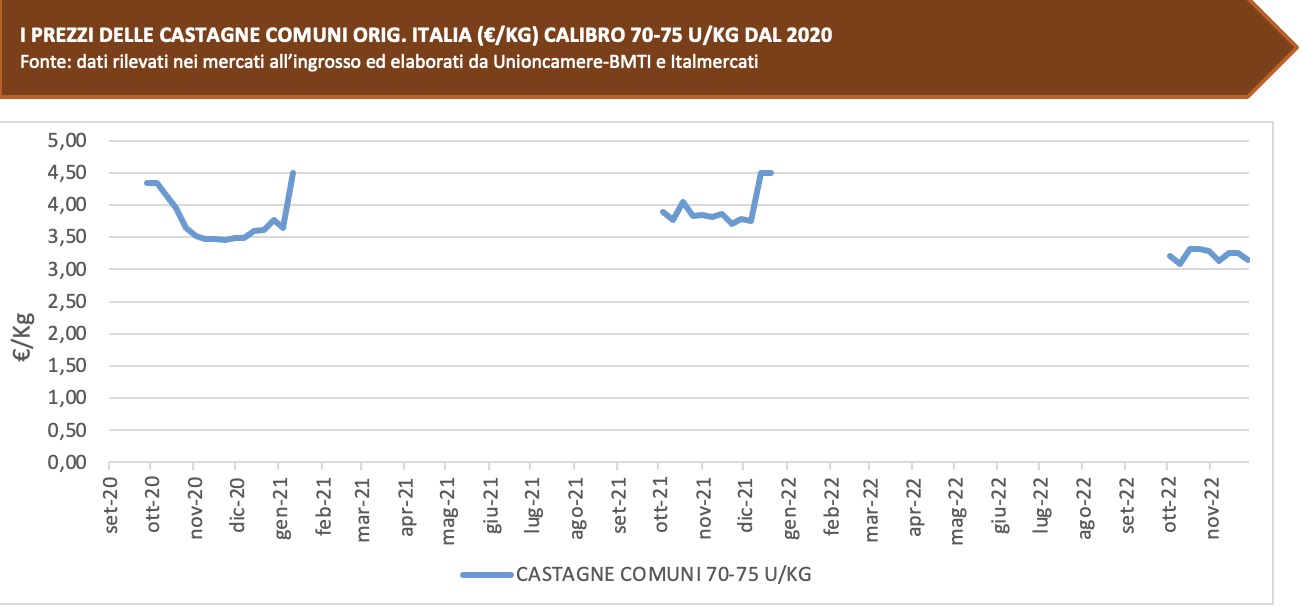

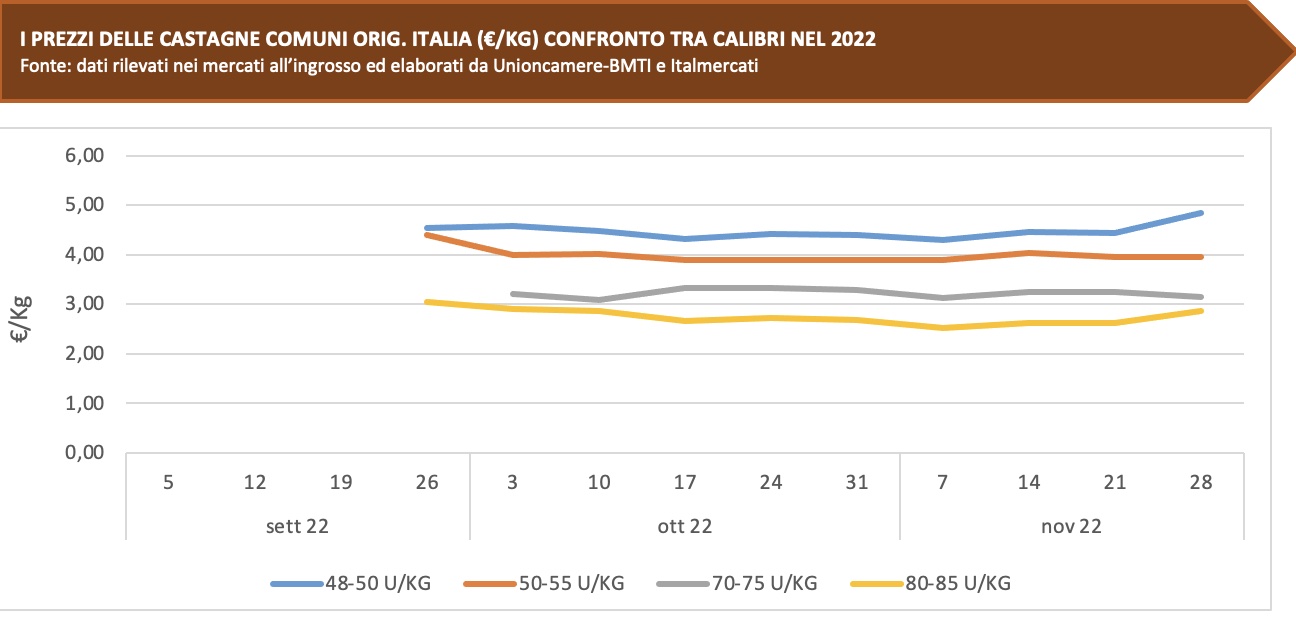

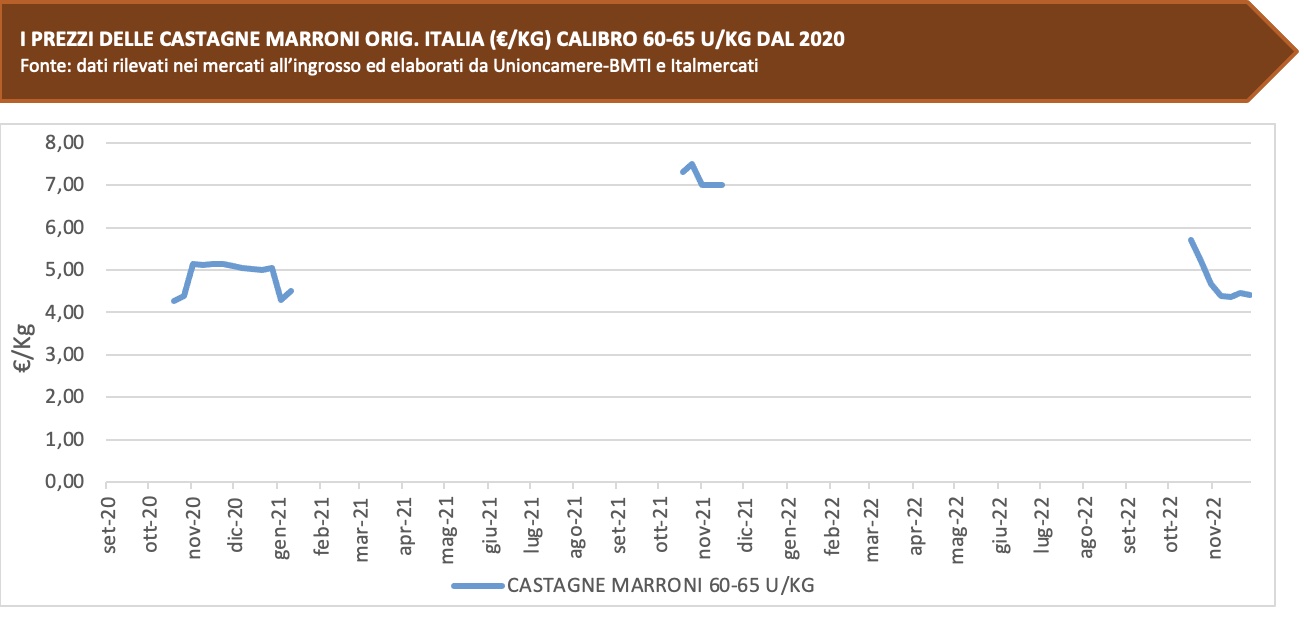

La campagna delle castagne 2022 parte con alti quantitativi, buona qualità e quotazioni inferiori alla media, a causa del basso livello della domanda dovuto al caldo che ha distinto l’inizio di ottobre: da notare un lieve rialzo con l’arrivo di novembre e, con esso, di un clima più confacente alla domanda di questo prodotto. I marroni sono invece partiti con quotazioni più alte, ma non superiori alla media del periodo, con un calo repentino osservato a novembre, a causa dell’arrivo di maggiori quantità di prodotto nei mercati.

Durante il prosieguo della campagna si è osservata la maggior presenza di prodotto di calibro maggiore, rispetto agli anni scorsi: ciò ha contribuito a mantenere le quotazioni più basse rispetto alla media.

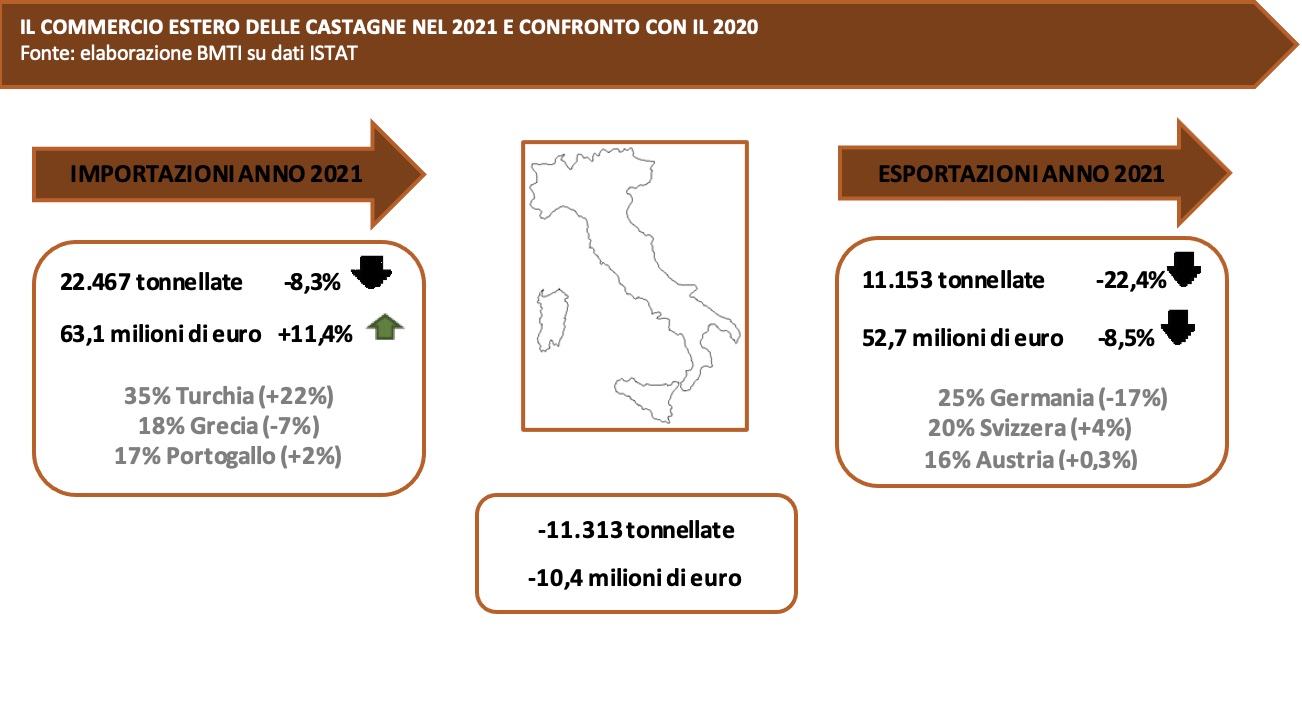

Il 2021 ha registrato produzioni più basse rispetto al 2020: al contrario del 2022, infatti, il caldo torrido ha penalizzato molto le produzioni del 2020, caratterizzato anche da problemi di parassitosi che hanno contribuito cali sia in termini quantitativi sia qualitativi. Fra i maggiori produttori nazionali troviamo Campania, Calabria e Lazio, ma sono da considerare anche le produzioni appenniniche dell’Emilia-Romagna e di altre regioni centrali, ricche di castagneti.

Il 2021 ha registrato produzioni più basse rispetto al 2020: al contrario del 2022, infatti, il caldo torrido ha penalizzato molto le produzioni del 2020, caratterizzato anche da problemi di parassitosi che hanno contribuito cali sia in termini quantitativi sia qualitativi. Fra i maggiori produttori nazionali troviamo Campania, Calabria e Lazio, ma sono da considerare anche le produzioni appenniniche dell’Emilia-Romagna e di altre regioni centrali, ricche di castagneti.

La panoramica delle importazioni ed esportazioni dell’anno 2021 potrebbe risultare falsata, a causa delle esigue produzioni dell’annata: per quanto riguarda l’export, si osservano infatti importanti cali rispetto agli anni precedenti, specie nei confronti della Germania, maggior importatore di castagne italiane. Si nota, anche, un aumento dei prezzi del prodotto importato, dal momento che non solo le produzioni nazionali hanno risentito dei problemi dell’anno 2021.

La panoramica delle importazioni ed esportazioni dell’anno 2021 potrebbe risultare falsata, a causa delle esigue produzioni dell’annata: per quanto riguarda l’export, si osservano infatti importanti cali rispetto agli anni precedenti, specie nei confronti della Germania, maggior importatore di castagne italiane. Si nota, anche, un aumento dei prezzi del prodotto importato, dal momento che non solo le produzioni nazionali hanno risentito dei problemi dell’anno 2021.

Trade balance in deficit for Italian chestnuts

Trade balance in deficit for Italian chestnuts

Good calibers and quality in 2022, but low level of demand due to the persistent heat until the end of October

The 2022 chestnut campaign started with high quantities, good quality, and lower than average prices, because of the low level of demand due to the heat that distinguished the beginning of October: a slight increase with the arrival of November and, with it, a climate more suited to the demand for this product, is noteworthy. Marroni chestnuts, on the other hand, started with higher prices, but not higher than the average for the period, with a sudden drop observed in November, due to the arrival of greater quantities of product on the markets.

During the continuation of the campaign, higher presence of products of greater caliber was observed, compared to previous years: this contributed to keep prices lower than the average. 2021 recorded lower productions than 2020: unlike 2022, in fact, the torrid heat greatly penalized the productions of 2020, characterized by parasitosis problems, too, which contributed to declines in both quantitative and qualitative terms.

Among the most important national producers we find Campania, Calabria, and Lazio, but the Apennine productions of Emilia-Romagna and other central regions, rich in chestnut groves, should also be considered.

The overview of imports and exports for the year 2021 could be misrepresented, due to the low production of the year: as for exports, in fact, significant drops are observed compared to previous years, especially with respect to Germany, the largest importer of Italian chestnuts. We also note an increase in the prices of imported products, since not only national productions have been affected by the problems of the year 2021.

{kind=link}