Dopo un’annata, il 2024, che ha incontrato numerose difficoltà dal punto produttivo e con una chiusura anticipata sul calendario consueto ma con quotazioni largamente sopra la media, il comparto produttivo dell’uva da tavola ed i mercati all’ingrosso stanno affrontando un 2025, che volge al termine, poco brillante con quotazioni sotto la media: la domanda da parte del consumatore è rimasta costantemente su bassi livelli, a fronte di un’offerta abbondante e spesso in eccesso. Anche le uve apirene, normalmente molto richieste, hanno sofferto la situazione sopra descritta: dopo un inizio a prezzi elevati nel mese di luglio, come di consueto, i valori sono scesi velocemente e si sono attestati su quotazioni basse e mai riscontrati in passato.

La stagione 2024 2025 per l’uva da tavola italiana

La stagione 2024 2025 per l’uva da tavola italiana

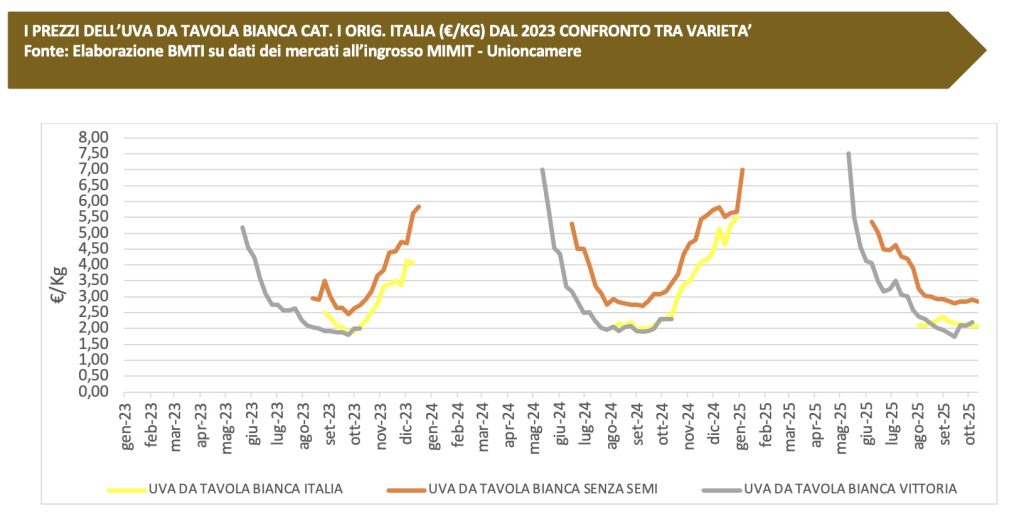

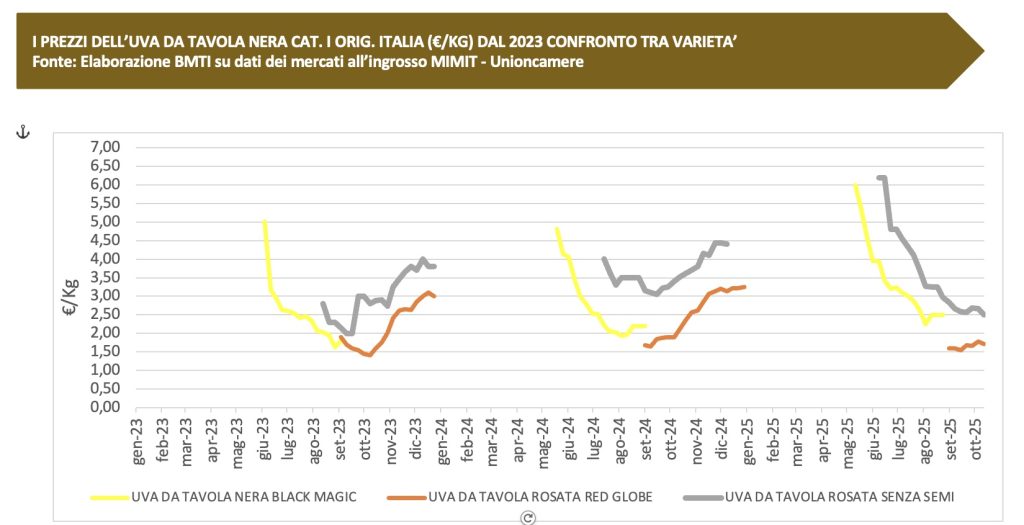

Volendo fare un sunto dell’annata in corso possiamo considerare soddisfacente l’apertura della stagione con la cv. precoce Vittoria: nei mesi di giugno e luglio i volumi non sono mai stati in eccesso e il prodotto è stato collocato a prezzi medio alti. Analoga situazione si è verificata per le uve apirene, sia bianca che rosata, e per la nera precoce Black Magic che hanno iniziato la campagna con prezzi superiori all’annata precedente; nettamente inferiori le quotazioni della rosata Red Globe che evidenzia un bacino di consumatori ristretto. La situazione cambia nel mese di agosto, con l’arrivo di consistenti volumi di uva Italia: nei mercati all’ingrosso le prime partite spuntano buoni prezzi ma i valori si ridimensionano velocemente.

Vi è un eccesso di offerta, il colore dei grappoli e la pezzatura degli acini non raggiungono, per gran parte delle partite, le caratteristiche ottimali. La domanda rimane debole e le quotazioni anche: le poche partite di prodotto di cat. Extra realizzano quotazioni comprese tra 1,50 e 2,00 €/kg e la cat. I° fa fatica ad arrivare ad 1 €/kg. Ad appesantire ulteriormente la situazione sono le numerose piogge che hanno interessato le aree produttive del sud, in particolare in Puglia nel mese di ottobre. Tale andamento climatico ha ulteriormente appesantito i mercati con prodotto di qualità mediocre, con il beneficio però di una riduzione dei volumi presenti. Nella prima decade di novembre si assiste infatti ad un risveglio della richiesta e ad un incremento di prezzo, in particolare per le migliori partite di uva coperta che realizzano quotazioni che oscillano tra 2 e 2,50 €/kg. Rimangono ancora bassi invece i prezzi di uva con scarso colore o di acinatura piccola.

Vi è un eccesso di offerta, il colore dei grappoli e la pezzatura degli acini non raggiungono, per gran parte delle partite, le caratteristiche ottimali. La domanda rimane debole e le quotazioni anche: le poche partite di prodotto di cat. Extra realizzano quotazioni comprese tra 1,50 e 2,00 €/kg e la cat. I° fa fatica ad arrivare ad 1 €/kg. Ad appesantire ulteriormente la situazione sono le numerose piogge che hanno interessato le aree produttive del sud, in particolare in Puglia nel mese di ottobre. Tale andamento climatico ha ulteriormente appesantito i mercati con prodotto di qualità mediocre, con il beneficio però di una riduzione dei volumi presenti. Nella prima decade di novembre si assiste infatti ad un risveglio della richiesta e ad un incremento di prezzo, in particolare per le migliori partite di uva coperta che realizzano quotazioni che oscillano tra 2 e 2,50 €/kg. Rimangono ancora bassi invece i prezzi di uva con scarso colore o di acinatura piccola.

Import export di uva da tavola italiana nel 2024

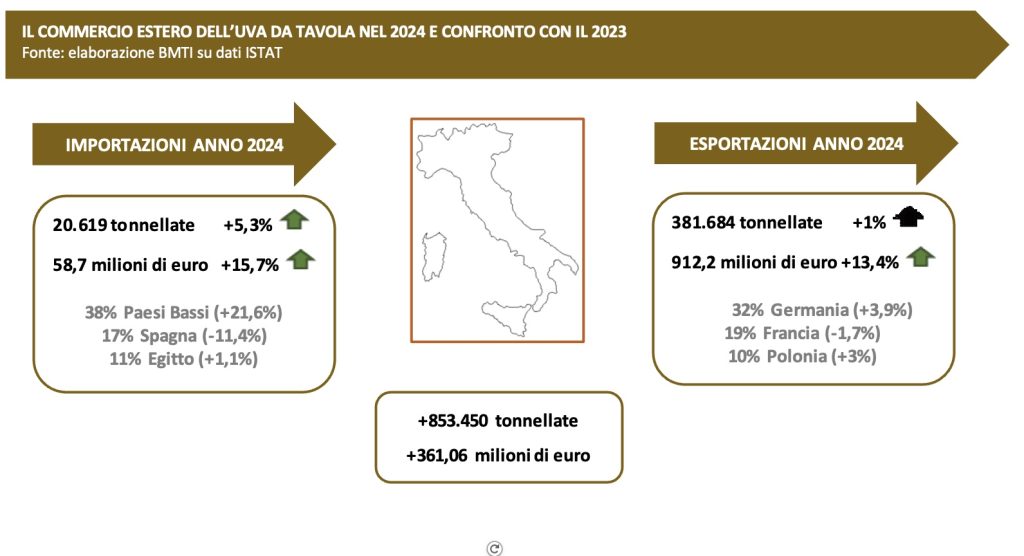

Il 2024 ha visto una crescita delle importazioni, proveniente in gran parte dai porti olandesi: trattasi di prodotto oltreoceano e commercializzata nel nostro paese nei mesi invernali e primaverili, quando l’uva di produzione nazionale non è presente. Le esportazioni hanno avuto un lieve incremento nei volumi (+1%) ma i prezzi elevati che hanno caratterizzato la scorsa stagione hanno generato un sensibile incremento in valore di oltre il 13%, con un saldo economico ampiamente positivo.

Il 2024 ha visto una crescita delle importazioni, proveniente in gran parte dai porti olandesi: trattasi di prodotto oltreoceano e commercializzata nel nostro paese nei mesi invernali e primaverili, quando l’uva di produzione nazionale non è presente. Le esportazioni hanno avuto un lieve incremento nei volumi (+1%) ma i prezzi elevati che hanno caratterizzato la scorsa stagione hanno generato un sensibile incremento in valore di oltre il 13%, con un saldo economico ampiamente positivo.

——–

Table grapes are losing luster

After a 2024 vintage that encountered many production challenges and an early closing compared to the usual calendar, yet with prices well above average, the table grape production sector and wholesale markets faced a less-than-stellar 2025, with prices below average: consumer demand remained consistently low, despite abundant supply, and often oversupply. Seedless grapes, normally in high demand, also suffered from the situation described above: after starting with high prices in July, as is usual, prices quickly dropped and settled at unprecedented lows.

Summing up the recently concluded vintage, we can consider season’s satisfactory opening with the early-ripening Vittoria variety: in June and July, volumes were never oversupplied, and the product was sold at medium-high prices. A similar situation occurred for seedless grapes, both white and rosé, and for the early ‘Black Magic’ variety, which began the season with higher prices than the previous year; rosé Red Globe varieties, which has a limited consumer base, recorded significantly lower prices. The situation changed in August, with the arrival of significant volumes of Italia grapes: the first batches obtained good prices on wholesale markets, but values quickly decreased.

There was oversupply, and the color of the bunches and the size of the berries did not reach optimal characteristics for most batches. Demand remained weak, and so did prices: the few batches of Extra category product achieved prices between 1.50 Euros/kg and 2.00 Euros/kg, and Category I struggled to reach 1 Euros/kg. The situation was further aggravated by the heavy rainfall in southern production areas, particularly in Puglia in October. This weather pattern has further burdened the markets with mediocre-quality produce, but with the benefit of reduced volumes. In fact, the first ten days of November saw a revival in demand and an increase in prices, particularly for the best batches of covered grapes, which achieved prices ranging between 2 Euros/kg and 2.50 Euros/kg. Prices for grapes with poor color or small berries, however, remain low.

Regarding exports, 2024 saw an increase in imports, mostly from Dutch ports: we are talking about overseas products marketed in Italy during the winter and spring months, when domestically produced grapes are not available. Exports recorded a slight increase in volume (+1%), but the high prices that characterized last season generated a significant increase in value by over +13%, with a largely positive economic balance.

{kind=link}